Pandemie und Energiepreise: Die Entwicklung des Zahlungverhaltens in Deutschland

Zwei Jahre Corona – und die Pandemie scheint kein Ende zu nehmen. Doch hat darunter tatsächlich auch die Zahlungsmoral der Deutschen gelitten? Dazu können wir professionelle Aussagen treffen. Denn als eine der größten Auskunfteien in Deutschland erhält Experian täglich Einmeldungen, wenn Privatpersonen in Zahlungsverzug geraten. Diese Informationen stammen zum Beispiel aus den Bereichen Insurance, Finance, Collection, eCommerce und Telekommunikation, aber auch von deutschen Gerichten. Die Daten sammeln wir in einem großen Pool, sodass wir das Zahlungsverhalten über die Zeit gut analysieren können.

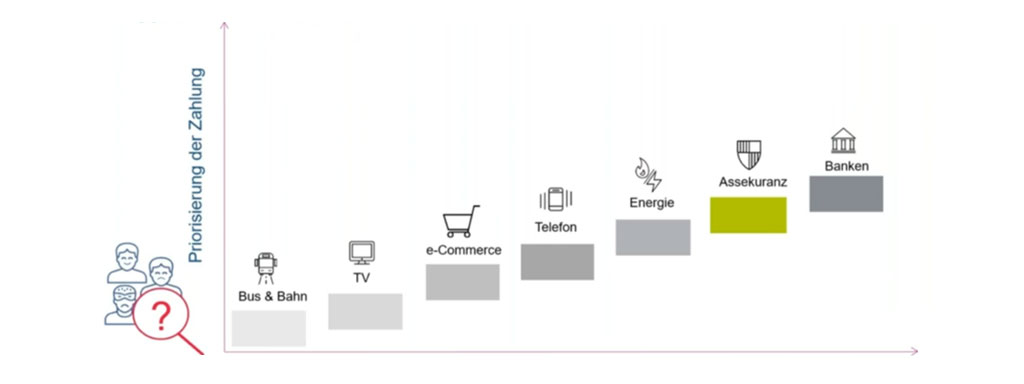

Branchenübergreifende Zahlungsströme beobachten

Um mögliche Veränderungen frühzeitig zu erkennen, beobachten wir zunächst branchenübergreifende Zahlungsstörungen. Erste Signale für aufkommende Risiken zeigen sich zum Beispiel, wenn die Anzahl der Menschen steigt, die ohne gültigen Fahrschein den öffentlichen Nahverkehr nutzen. Darauf folgen in der Regel andere Bereiche, in denen vermehrt Rechnungen offenbleiben – etwa Technik-Equipment, eCommerce, Telekommunikation und Energieversorgung. Zuletzt treten Zahlungsausfälle in der Versicherungs- und Bankenwelt auf.

Zahlungsmoral verbessert sich leicht

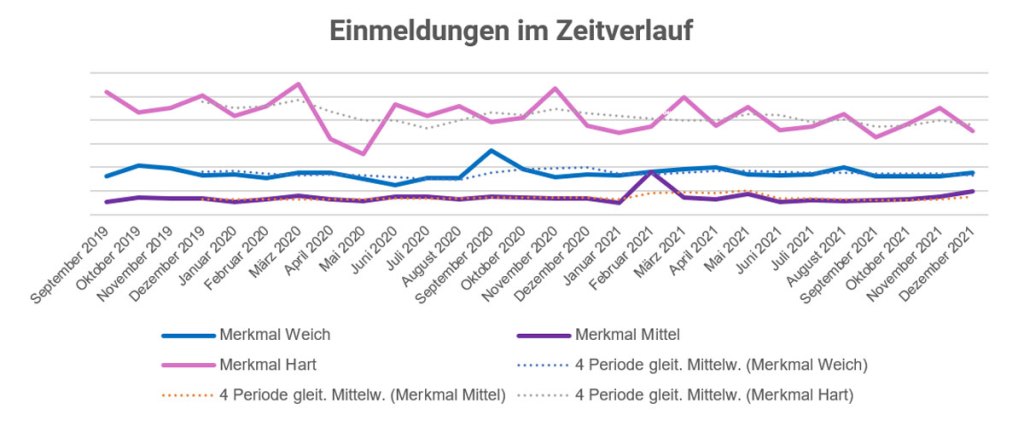

Ein Blick auf das Zahlungsverhalten im Zeitraum von 01.09.2019 bis 31.12.2021 zeigt einen Einbruch bei den Einmeldungen zu Beginn der Pandemie. Dieser ist allerdings nicht auf ein verbessertes Zahlungsverhalten zurückzuführen, sondern auf den ersten pandemiebedingten Lockdown in Deutschland. Viele Gerichte waren in dieser Zeit geschlossen, weshalb die Einmeldungen erst später stattfanden. Dieser Effekt hat sich schnell wieder ausgeglichen. Insgesamt ist deshalb keine Verschlechterung der Zahlungsmoral zu erkennen. Im Vergleich mit dem gleitenden Mittelwert lässt sich in der Pandemie sogar eine leichte Verbesserung feststellen.

Sie wünschen sich eine Auswertung Ihrer eigenen Unternehmenszahlen?

Jetzt Versicherungsexperten kontaktierenUnterscheidung nach Merkmalen: Trendwende erkennbar?

Dennoch hat uns interessiert, ob sich Trends erkennen lassen. Deshalb haben wir nach weichen, mittleren und harten Auskunftsmerkmalen und Hinweismeldungen unterschieden. Weiche, vorgerichtliche Merkmale sind zum Beispiel Gläubigermahnungen oder die Einleitung von Inkasso-Mahnverfahren. Unter mittlere, gerichtliche Merkmale fallen etwa Mahn- und Vollstreckungsbescheide oder Lohnpfändungen. Harte Merkmale schließlich beziehen sich auf das Schuldnerverzeichnis und Insolvenzdaten. Darunter fallen beispielsweise die Verweigerung der Vermögensauskunft, die erkennbare Aussichtslosigkeit der Vollstreckung oder die Eröffnung des Insolvenzverfahrens.

Während der Trend bei den harten Merkmalen leicht absteigt, nimmt er bei den weichen und mittleren Merkmalen zum Ende des Jahres 2021 leicht zu. Zwar ist es noch zu früh, um hier von einer Trendwende zu sprechen. Dennoch dürften sich aktuelle Entwicklungen wie die Energiekrise wohl stärker niederschlagen als die Pandemie, während gleichzeitig die Verbraucherausgaben gesunken sind. Steigende Energiepreise treffen hingegen alle Privatpersonen und könnten sich als Gamechanger für das Zahlungsverhalten erweisen.

Verbraucherinsolvenzen bleiben auf stabilem Niveau

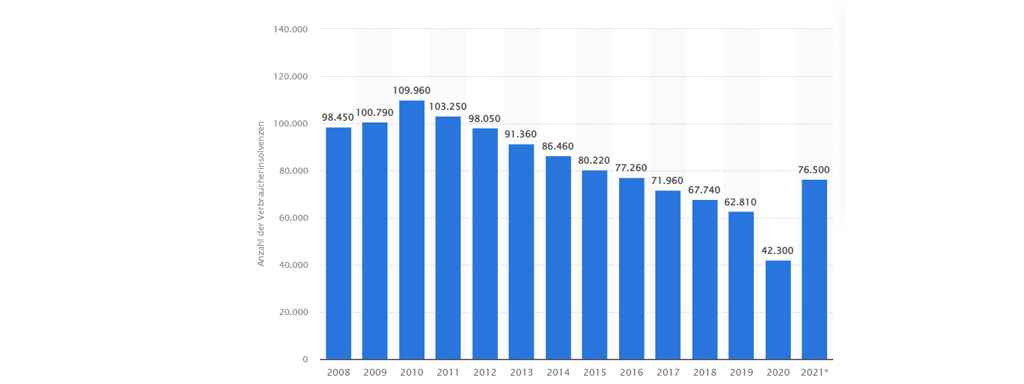

Entgegen der ursprünglich weit verbreiteten Annahme sind übrigens auch die Verbraucherinsolvenzen auf einem stabilen Niveau geblieben. Den Anstieg im Jahr 2021 hat eine Gesetzesänderung verursacht, in deren Zuge Ende 2020 keine privaten Insolvenzen mehr eingemeldet wurden. Legt man den entsprechenden Anteil der Einmelungen von 2021 auf 2020 um, ist kein signifikanter Anstieg zu verzeichnen. Demnach sind auch Verbraucherinsolvenzen kein Merkmal dafür, dass sich das Zahlungsverhalten in der Pandemie verändert hat.

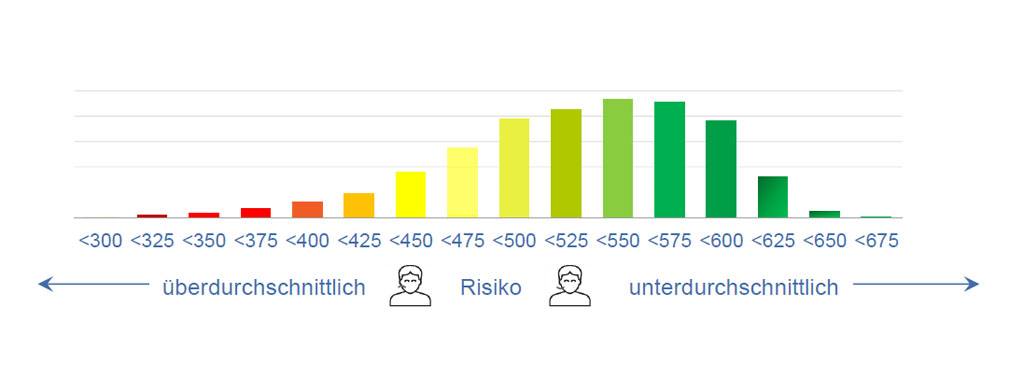

Scoring-Modell für eine zuverlässigere Risikosteuerung

Wir von Experian sind davon überzeugt, dass eine Bonitätsbeurteilung ausschließlich nach Merkmalen nicht mehr zeitgemäß ist. Stattdessen bietet sich ein Scoring-Verfahren an, um Risiken, wie Zahlungsausfall, Schaden oder Betrug zuverlässiger vorherzusagen. Denn es erfasst ein Vielfaches an relevanten Informationen zur Person (z. B. Alter und Härtegrad der Merkmale, branchenübergreifende Inkasso-Erfahrung), zum Wohnumfeld (z. B. bekannte oder unbekannte Adresse) und zum Bonitätsumfeld (z. B. Zahlungserfahrungen in der gleichen Straße oder im gleichen Haus). Somit kann jeder Personen in Deutschland ein eindeutiger Scorewerte zugeordnet werden, auf dessen Basis Versicherer nachhaltigere Geschäftsentscheidungen in Prozessschritten, wie Antragssteuerung oder Tarifierung treffen können.

Fazit

Alles in allem lässt sich festhalten: Die Pandemie hat das Zahlungsverhalten von Privatpersonen nicht negativ beeinflusst. Die Pandemiehilfen der Bundesregierung haben dazu geführt, dass Privatinsolvenzen oder Schuldnerverzeichniseintragungen stabil geblieben sind. Stattdessen könnten sich die steigenden Energiepreise zum Gamechanger entwickeln und zu einem erhöhten Zahlungsrisiko beitragen. Eine Score- statt Merkmalssteuerung ist hier das deutlich zuverlässigere Mittel für eine zukunftsfähige Risikosteuerung.